2019年以来国内非洲猪瘟疫情由北至南快速传播,9月份开始国家出台相应的鼓励补栏措施,各级政府鼓励复养政策层出不穷。截至11月底除北方局部地区外多数市场复产成效仍不尽人意。那么国内各地具体复产情况如何?复产情况不一的主要原因是什么呢?未来国内复产又将是何种趋势呢?

1.猪价涨幅远超预期

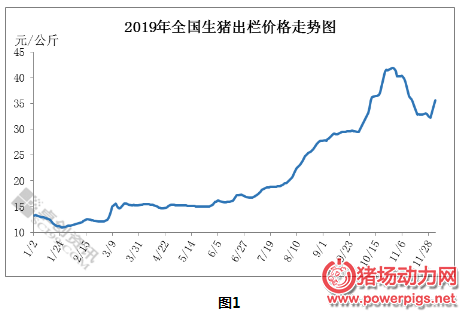

卓创监测截至11月底,国内外三元出栏均价32.38元/公斤,较年初大幅上涨19.10元/公斤,涨幅达143.83%。最高价出现在10月27日,外三元出栏均价41.96元/公斤。价格涨幅另业者瞠目结舌,尤其是8-10月份。

疫情反复,复养坎坷,2020年国内生猪存栏或难以大幅回升

猪价大幅上涨根本原因是生猪存栏量的大幅下滑,农业农村部统计数据显示,截至10月底国内生猪存栏量同比下滑41.40%,而能繁母猪存栏亦大幅下滑37.80%。多数机构样本调研数据更是远超40%,卓创样本调研截至11月底生猪存栏损失59.34%,环比上月存栏小幅回涨。

2.养殖盈利丰厚屡创新高

猪价的大幅上涨必然带来丰厚的养殖盈利。随着猪价的上涨,自繁自养养殖盈利节节攀升,8月9日养殖盈利突破千元大关。随后猪价快速上涨,10月9日全国自繁自养平均盈利超2000元/头,进入超高盈利期。短短13天后的10月22日养殖盈利更是突破3000元/头,进入“暴利”时期,但“暴利”持续时间并不长,进入11月份回落至3000元/头范围内。最高养殖盈利时间点基本与猪价最高点重合,为10月29日3155.92元/头。

疫情反复,复养坎坷,2020年国内生猪存栏或难以大幅回升

3.丰厚养殖盈利有效促进复产

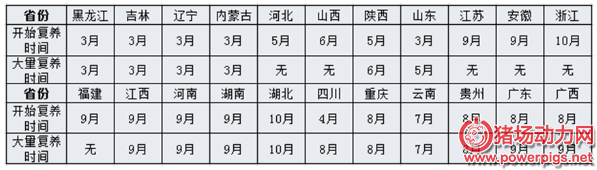

丰厚的养殖盈利促进了各地市场养殖企业的复产与补栏。如下表所示,国内最早复产的地区为东北,东四省及山东市场3月份开始复产,随后华北市场进入开始复产的阶段。随着时间的推移,华南市场及西南市场陆续开始复产。华中市场因疫情二次感染,复产时间相对较晚。

疫情反复,复养坎坷,2020年国内生猪存栏或难以大幅回升

各地区大量复产的时间基本与开始复产的时间重合,发力较为迅速。华北部分规模企业投资较少的地区无明显复产现象。西南市场虽复产开始时间较早,但6-8月份疫情高发,直至8月疫情尾声时期方才开始大量复产。

4.复产方式以“商转母”为主

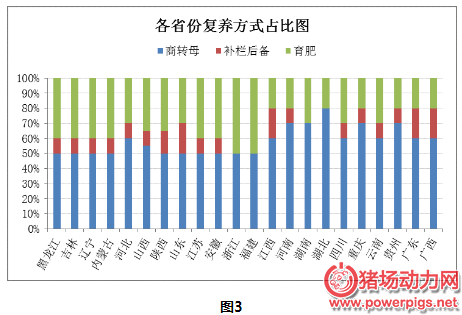

卓创调研国内养殖户复产的主要方式有:商转母、补栏二元后备母猪、育肥。如下图所示各地复产中“商转母”的占比多超50%,湖北地区高达80%以上,是三种复产方式中占比最大的。这主要是因为商转母是实现生猪增产的最短时间进程的途径,同时商转母也是节约成本有效方式。再就是商转母多无远距离调运,也可原厂址选育,有效降低了感染疫情的风险。即便感染疫情,损失相比另外两种外购猪源的方式整体较低。

疫情反复,复养坎坷,2020年国内生猪存栏或难以大幅回升

补栏二元后备母猪则寥寥无几,二元后备母猪供应紧缺是主要原因。后备母猪价格随猪价大幅上涨,高价抑制了国内中小散户的补栏。其中局规模企业建厂投资较多、疫情发生时间较早,且二元后备母猪供应相对充足的地区,补栏后备母猪量较多。

育肥复养仅次于“商转母”,这类复养的主要群体为国内中小散户,其中多地不乏二次育肥者。育肥时间相对较短,一批猪的育成基本可以做到全进全出,大大降低了感染非洲猪瘟疫情的风险。因此各地育肥比例在20%-30%。浙江、福建等地达50%,其中二次的育肥占比明显较高。

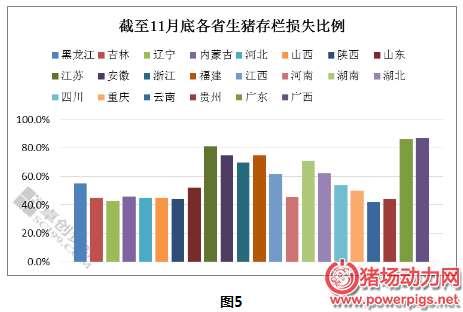

5.局部复养初现成效,整体仍较一般

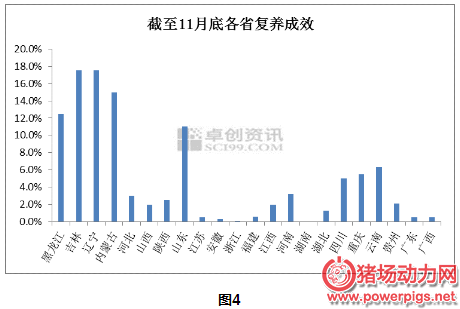

目前来看国内局部地区复养初现成效,但整体仍较一般。东北及山东部分地区生猪及能繁母猪存栏量已明显增加,较最低存栏时均在10%以上,辽宁、吉林地区近20%。这些多为疫情最先发生的地区,尤其是东三省;另外近两年国内规模企业在这些地区的投资建场相对较集中,而复产大军中,规模企业复产可占80%以上,因此复养已体现初步效果。

疫情反复,复养坎坷,2020年国内生猪存栏或难以大幅回升

其次是华北、西南市场,但两地整体存栏增加并不明显,在6%以内。这些地区疫情发生较晚,短时难以进入疫情后复产阶段,且当地规模化养殖程度较低,规模企业建场投资相对较少,也是当地复养效果偏差的主要原因之一。

华东南部、华南及华中南部市场复养成效偏低。华南及华中南部市场疫情发生时间较晚,9月末方才进入疫情平稳期,加之夏季降雨频繁、局部洪涝灾害时有发生,疫情防控难度大,导致当地复产时间较晚,因此尚未进入有效存栏增长期。

华东南部市场是国内典型的主销区,前些年环保清退力度较大,尤其是浙闽地区,生猪存栏本就低位,投资建场门槛高,疫情发生后虽有较大缺口,但却不是养殖单位首选的复养地区,因此截至目前复养成效甚微。

6.11月份存栏微福回涨,未来增产之路仍坎坷

进入11月份,国内天气逐步转凉,昼夜温差增大,其他常规疫病进入高发期,降低了猪群的抵抗力。伴随着消费旺季的逐步到来,国内生猪调运活跃度增加,猪肉市场交投气氛不断升温,成为非洲猪瘟疫情再次传播的“铺垫”。据了解国内非洲猪瘟疫情仍时有发生,尤其是在最先复养、散养户占比较多的东北地区;另外山东局部、河南北部疫情此起彼伏。

疫情反复,复养坎坷,2020年国内生猪存栏或难以大幅回升

如上图所示,截至11月底,国内存栏已有所恢复,连续2个月小幅回涨,尤其是能繁母猪存栏量,前期“商转母”已初现成效。生猪存栏损失同比下滑幅度降至59.34%,但由于部分地区疫情再起,产能再度缩减,一定程度上抵消增产量,因此环比上月仅回升1个百分点。

目前国内复产仍在不断进行,但冬季疫情高发的情况抑制了养殖单位复产、扩产的积极性,对散养户而言更是望而却步。加之高企的二元母猪及,将资金实力较差的中小养户置之门外。随着国内气温不断地降低,南方市场开始进入疫情高发期,复养的脚步或“曲折坎坷”。卓创预计今年冬季国内复养情况仍不容乐观,在疫苗未研制成功前,2020年国内生猪存栏或难以大幅回升,猪肉供应缺口或将持续。